{kind=link}

Dư địa tăng trưởng của các công ty chứng khoán năm nay có thể đến từ mảng trái phiếu và ký quỹ, sau một năm 2024 ghi nhận đà tăng lợi nhuận tích cực.

Dư địa tăng trưởng của các công ty chứng khoán năm nay có thể đến từ mảng trái phiếu và ký quỹ, sau một năm 2024 ghi nhận đà tăng lợi nhuận tích cực.

|

| Năm 2025, tăng trưởng lợi nhuận của các công ty chứng khoán có thể cải thiện nhờ việc cắt giảm chi phí hoạt động |

Lợi nhuận tiếp nối xu hướng phục hồi

Thống kê kết quả kinh doanh của các công ty chứng khoán năm 2024 cho thấy, hầu hết các công ty có sự tăng trưởng lợi nhuận đáng kể, phản ánh mặt bằng chung của thị trường khi nửa đầu năm lạc quan và kéo dài trầm lắng ở nửa cuối năm.

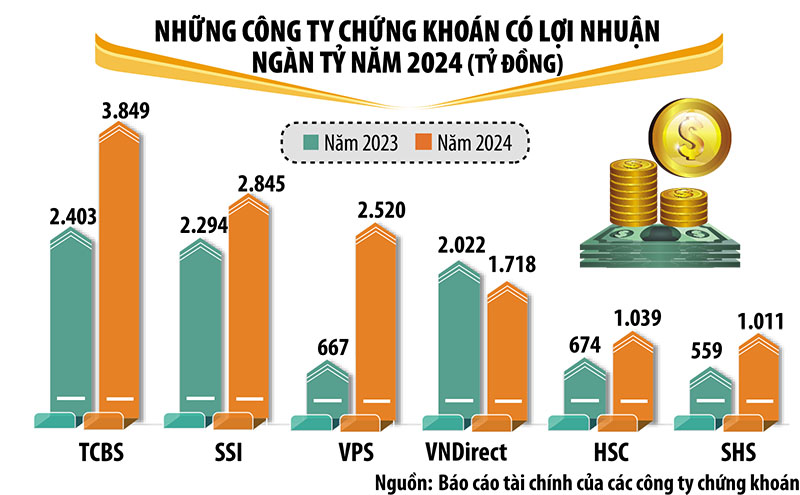

Năm 2024 ghi nhận 6 công ty chứng khoán đạt lợi nhuận trên ngàn tỷ đồng, điểm danh những tên tuổi quen thuộc và uy tín trong ngành gồm TCBS, SSI, VPS, VNDirect, HSC và SHS. Dẫn đầu về lợi nhuận toàn ngành là TCBS với lợi nhuận sau thuế năm 2024 gần 3.850 tỷ đồng, tăng 60% so với năm 2023.

So với năm 2023, VPS, HSC và SHS có sự tăng trưởng lợi nhuận mạnh mẽ, lọt vào nhóm lợi nhuận ngàn tỷ. Trong khi đó, lợi nhuận tuy giảm nhẹ, nhưng đủ khiến VPBankS rơi khỏi nhóm. Ngoại trừ VNDirect có lợi nhuận giảm 15%, các công ty chứng khoán có lợi nhuận trên ngàn tỷ đều có sự tăng trưởng trên 2 chữ số.

Trong năm 2024, các công ty có sự hậu thuẫn từ phía các ngân hàng như SHS, HDBS, TPS, KAFI và một số công ty chứng khoán mới tái cấu trúc như LPBS, UPSC đều ghi nhận sự tăng trưởng lợi nhuận cao.

Mảng hoạt động cho vay ký quỹ và tự doanh vẫn đóng góp tỷ trọng chính cho doanh thu của các công ty chứng khoán, trong khi thu nhập từ môi giới chứng khoán giảm do cạnh tranh về phí dịch vụ cũng như giá trị giao dịch trên thị trường suy giảm trong nửa cuối năm.

Giai đoạn 2021 – 2024, các công ty chứng khoán đều đồng loạt tăng vốn, tạo bộ đệm vững vàng hơn trong giai đoạn cạnh tranh ngày càng khốc liệt. Đặc biệt, quy mô vốn của nhóm công ty chứng khoán liên quan đến ngân hàng đã tăng trưởng mạnh mẽ.

Kỳ vọng thị trường chứng khoán Việt Nam được nâng hạng vào năm 2025 tạo nên tâm lý tích cực và kỳ vọng nhóm công ty chứng khoán tăng trưởng mạnh mẽ hơn trong năm nay. Tuy nhiên, bên cạnh cơ hội, cũng còn nhiều thách thức và dư địa tăng trưởng của mỗi công ty chứng khoán không hoàn toàn giống nhau.

|

Dư địa tăng trưởng từ trái phiếu và ký quỹ

Nhóm Phân tích của SSI ước tính, tăng trưởng doanh thu của các công ty chứng khoán sẽ có phần hạn chế trong năm 2025, nhưng tăng trưởng lợi nhuận có thể cải thiện nhờ việc cắt giảm chi phí hoạt động.

Cụ thể, thu nhập từ phí/hoa hồng mảng môi giới chứng khoán ước tính gần như không đổi trong năm 2025 trong bối cạnh giá trị giao dịch tăng nhẹ có thể bù đắp một phần cho xu hướng giảm phí giao dịch do cạnh tranh gay gắt giữa các công ty chứng khoán. Việc tăng vốn đáng kể trong năm 2024 và kế hoạch 2025 tiếp tục sẽ hỗ trợ doanh thu mảng cho vay ký quỹ, dù tăng trưởng khó có sự bứt phá trong điều kiện thị trường nhiều biến động. Bên cạnh đó, biên lãi ròng (NIM) có thể giảm do cạnh tranh và môi trường lãi suất tăng.

SSI ước tính, mảng ngân hàng đầu tư sẽ dần hồi phục nhờ một số đợt IPO đang triển khai và mảng bảo lãnh phát hành trái phiếu có thể tăng khi thị trường trái phiếu doanh nghiệp hồi phục. Đối với mảng tự doanh, doanh thu từ chứng chỉ tiền gửi/giấy tờ có giá kỳ vọng vẫn duy trì tỷ trọng lớn.

Khả năng sinh lời của ngành chứng khoán năm 2025 sẽ cải thiện nhờ tăng thu nhập từ cho vay ký quỹ và đầu tư trái phiếu cũng là góc nhìn của VIS Rating. VIS Rating kỳ vọng, năm 2025, năng lực tín nhiệm của các công ty chứng khoán Việt Nam sẽ cải thiện nhẹ so với năm trước, chủ yếu nhờ lợi nhuận cao hơn từ tăng trưởng cho vay ký quỹ và phân phối trái phiếu.

Theo VIS Rating, tâm lý nhà đầu tư trong năm 2025 sẽ được hỗ trợ bởi tăng trưởng kinh tế vững mạnh và sức khỏe tài chính của doanh nghiệp nói chung được cải thiện. Những nỗ lực liên tục để nâng cao cơ sở hạ tầng của thị trường sẽ giúp thu hút nhà đầu tư vào thị trường cổ phiếu và trái phiếu trong nước.

Trong đó, các công ty liên kết với ngân hàng tư nhân sẽ dẫn dắt tăng trưởng lợi nhuận của ngành quanh mức 25% trong năm 2025. Những công ty này có thể tận dụng mạng lưới khách hàng và nguồn vốn từ ngân hàng mẹ. Khi trái phiếu phát hành tăng dần trong năm 2025, thu nhập từ đầu tư trái phiếu và phí tư vấn sẽ gia tăng, nhờ các mối quan hệ khách hàng chặt chẽ và mạng lưới phân phối rộng lớn của ngân hàng.

Tuy nhiên, VIS Rating cũng cho rằng, tiềm năng tăng trưởng lợi nhuận cho các công ty nước ngoài sẽ hạn chế do thiếu lợi thế quy mô trong hoạt động môi giới, cho vay ký quỹ và cơ sở khách hàng khiêm tốn.

Quy mô nắm giữ các tài sản có rủi ro cao của ngành, chủ yếu là trái phiếu doanh nghiệp, sẽ tăng lên, đặc biệt là đối với các công ty liên kết với ngân hàng tư nhân. Ngân hàng và các công ty liên kết của họ kết hợp chặt chẽ để cho vay các doanh nghiệp lớn. Các công ty chứng khoán này cũng có thể cam kết mua lại trái phiếu nhiều hơn khi đẩy mạnh hoạt động phân phối trái phiếu cho nhà đầu tư cá nhân.

Tuy nhiên, các khoản tổn thất tín dụng của ngành sẽ giữ ổn định nhờ tỷ lệ trái phiếu chậm trả gốc lãi ở mức thấp hơn. Điều kiện kinh doanh mạnh mẽ sẽ hỗ trợ dòng tiền và khả năng thanh toán nợ của doanh nghiệp.

Các công ty liên kết với ngân hàng tư nhân có xu hướng cho vay ký quỹ tập trung vào một vài khách hàng lớn, do đó, sẽ phải đối mặt với rủi ro cao hơn. Tuy nhiên, rủi ro tài sản nhìn chung vẫn được kiểm soát tốt thông qua lượng tài sản đảm bảo đáng kể. Mức độ sử dụng đòn bẩy của ngành vẫn ở mức thấp nhờ các đợt tăng vốn mới.

Đặc biệt, các công ty liên kết với ngân hàng tư nhân sẽ duy trì việc tăng vốn nhiều hơn so với các công ty cùng ngành nhờ vào sự hỗ trợ vốn từ ngân hàng để thúc đẩy tăng trưởng tài sản. Mặt khác, các công ty chứng khoán nước ngoài có thể tăng vay ngắn hạn từ ngân hàng để mở rộng hoạt động cho vay ký quỹ. Rủi ro tái cấp vốn ở mức hạn chế khi các công ty duy trì tốt việc tiếp cận nhiều nguồn vốn khác nhau.

Nguồn: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html