Theo thống kê của Juniper Research (2024), chi tiêu toàn cầu thông qua “Mua trước trả sau” (Buy Now, Pay Later – BNPL) dự kiến đạt hơn 1 nghìn tỷ USD vào năm 2026, cho thấy tốc độ tăng trưởng thần tốc của hình thức này.

Theo thống kê của Juniper Research (2024), chi tiêu toàn cầu thông qua “Mua trước trả sau” (Buy Now, Pay Later – BNPL) dự kiến đạt hơn 1 nghìn tỷ USD vào năm 2026, cho thấy tốc độ tăng trưởng thần tốc của hình thức này.

“Mua trước trả sau” (Buy Now, Pay Later – BNPL), một hình thức tín dụng tiêu dùng mới nổi, đã nhanh chóng càn quét thị trường, len lỏi vào mọi ngóc ngách của đời sống, từ chiếc điện thoại đời mới, bộ cánh hàng hiệu, đến những chuyến du lịch xa xỉ. Theo thống kê của Juniper Research (2024), chi tiêu toàn cầu thông qua BNPL dự kiến đạt hơn 1 nghìn tỷ USD vào năm 2026, cho thấy tốc độ tăng trưởng thần tốc của hình thức này.

Tại Việt Nam, cơn sốt BNPL cũng không hề kém cạnh. Các dịch vụ mua trước trả sau xuất hiện ngày càng nhiều, tích hợp vào các sàn thương mại điện tử lớn, các ứng dụng mua sắm, thu hút đông đảo người dùng, đặc biệt là giới trẻ và các đối tượng cần tiếp cận tài chính linh hoạt. Hình thức này được đánh giá cao bởi sự tiện lợi, nhanh chóng, giúp người tiêu dùng sở hữu sản phẩm mong muốn mà không cần phải chi trả toàn bộ số tiền ngay lập tức. Nhưng liệu BNPL có thực sự là một cứu cánh tài chính, hay chỉ là một chiếc bẫy ngọt ngào, ẩn chứa nguy cơ đẩy người tiêu dùng vào vòng xoáy nợ nần trong kỷ nguyên tiêu dùng số?

|

|

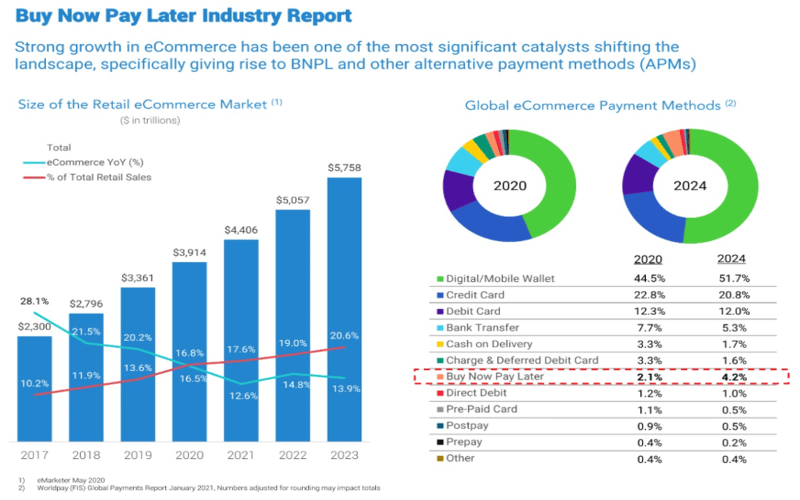

Nguồn: viettonkinconsulting, 2024

|

Hiện nay, trong bối cảnh tài chính tiêu dùng tại Việt Nam, chúng ta đang chứng kiến sự tăng trưởng mạnh mẽ của tín dụng tiêu dùng, phản ánh nhu cầu chi tiêu ngày càng cao của người dân. Sự phát triển của thương mại điện tử, cùng với xu hướng tiêu dùng muốn ngay, có liền, đã tạo điều kiện thuận lợi cho các hình thức tín dụng tiêu dùng mới ra đời. Tuy nhiên, bên cạnh những tiện ích, thị trường tài chính tiêu dùng Việt Nam cũng đang đối mặt với nhiều thách thức, đặc biệt là tình trạng tiếp cận tài chính chính thức còn hạn chế, dẫn đến sự lên ngôi của tín dụng đen, với lãi suất cao ngất ngưởng và những hệ lụy khôn lường.

Trong bối cảnh đó, sự xuất hiện của BNPL được kỳ vọng sẽ mang đến một giải pháp tài chính tiêu dùng linh hoạt, tiện lợi, đáp ứng nhu cầu của nhiều đối tượng khách hàng, đồng thời góp phần hạn chế sự phát triển của tín dụng đen. Thế nhưng, để BNPL thực sự là một giải pháp tài chính thông minh, mang lại lợi ích cho người tiêu dùng và nền kinh tế, cần có những đánh giá khách quan, những giải pháp quản lý hiệu quả, và sự chung tay của các bên liên quan.

Những lợi ích và rủi ro của BNPL

BNPL, hay mua trước trả sau, đang tạo nên một làn sóng mới trong thị trường tiêu dùng, và nó mang theo cả những cơ hội lẫn rủi ro cần được mổ xẻ kỹ lưỡng. Về mặt tích cực, BNPL mở ra cánh cửa tiếp cận những sản phẩm, dịch vụ mà trước đây có thể nằm ngoài tầm với của nhiều người. Điều này đặc biệt có lợi cho thế hệ trẻ và những người có thu nhập chưa ổn định, khi họ có thể sở hữu các mặt hàng công nghệ, đồ gia dụng, hoặc trải nghiệm du lịch mà không cần phải trả toàn bộ số tiền một lần. Hơn nữa, trong những tình huống tài chính cấp bách, BNPL đóng vai trò như một phao cứu sinh, giúp giải quyết các chi phí đột xuất một cách nhanh chóng. Không chỉ vậy, nó còn là một đòn bẩy mạnh mẽ cho sự phát triển của thương mại điện tử, kích thích nhu cầu mua sắm và thúc đẩy doanh số bán hàng.

Tuy nhiên, đằng sau sự tiện lợi đó là những rủi ro không hề nhỏ. BNPL có thể vô tình khuyến khích một lối sống tiêu dùng thiếu kiểm soát, khiến người dùng dễ dàng rơi vào vòng xoáy nợ nần. Sự thiếu minh bạch trong các điều khoản về phí phạt và lãi suất cũng là một vấn đề đáng lo ngại, khi nhiều người dùng có thể mắc bẫy mà không hề hay biết. Ngoài ra, năng lực kiểm soát rủi ro của một số nhà cung cấp dịch vụ BNPL còn hạn chế, tạo ra nguy cơ gia tăng nợ xấu. Theo dự báo từ Statista (2025), Năm 2021, chi tiêu BNPL cho thương mại điện tử tại Việt Nam đạt 0,2 tỷ đô la Mỹ. Con số này được dự báo sẽ đạt 1,5 tỷ đô la Mỹ vào năm 2026. Việt Nam là một trong những quốc gia Đông Nam Á có tốc độ tăng trưởng dự báo cao nhất về chi tiêu BNPL cho thương mại điện tử trong giai đoạn này. Tỷ lệ người sử dụng BNPL tại Việt Nam đã tăng lên đáng kể, với giới trẻ chiếm phần lớn, đồng thời, các con số về nợ xấu, hoặc tăng trưởng của số lượng người dùng BNPL, từ các nguồn kiểm chứng cũng gia tăng. Điều này cho thấy, trong khi BNPL mang lại nhiều lợi ích, việc quản lý rủi ro và bảo vệ người tiêu dùng cần được đặt lên hàng đầu.

Nhận diện các bên liên quan và trách nhiệm

Trong vở kịch tài chính tiêu dùng với sự xuất hiện của BNPL, ba bên liên quan chính cần được nhận diện rõ ràng, cùng với những trách nhiệm tương ứng. Trước hết, người tiêu dùng, với tư cách là người thụ hưởng trực tiếp, đóng vai trò quan trọng nhất trong việc sử dụng BNPL một cách khôn ngoan. Kiến thức tài chính cá nhân vững chắc là vũ khí tối thượng, giúp họ tránh khỏi những quyết định chi tiêu bốc đồng. Việc tìm hiểu kỹ lưỡng các điều khoản, phí phạt, và lãi suất trước khi bấm nút chấp nhận không chỉ là quyền lợi, mà còn là trách nhiệm của mỗi người tiêu dùng. Hơn nữa, ý thức trả nợ đúng hạn, cùng với việc theo dõi sát sao các giao dịch, sẽ giúp họ duy trì một lý lịch tín dụng lành mạnh.

Tiếp theo là các doanh nghiệp cung cấp dịch vụ BNPL, những nhà điều hành của cuộc chơi. Sự minh bạch trong thông tin là kim chỉ nam cho hoạt động của họ, đảm bảo rằng người tiêu dùng nắm rõ mọi chi tiết trước khi đưa ra quyết định. Họ cũng cần xây dựng một hệ thống đánh giá rủi ro và kiểm soát nợ xấu chặt chẽ, nhằm bảo vệ cả người tiêu dùng lẫn chính mình. Việc tuân thủ nghiêm ngặt các quy định về bảo vệ người tiêu dùng và cạnh tranh lành mạnh là điều kiện tiên quyết để tạo dựng một thị trường BNPL bền vững.

Cuối cùng, cơ quan quản lý nhà nước đóng vai trò trọng tài, đảm bảo sự công bằng và an toàn cho tất cả các bên tham gia. Việc hoàn thiện khung pháp lý về BNPL, định rõ luật chơi cho thị trường này, là điều cấp bách. Cơ chế giám sát hiệu quả, cùng với việc xử lý nghiêm các hành vi vi phạm, sẽ giúp ngăn chặn những lỗ hổng có thể gây tổn hại đến người tiêu dùng. Bên cạnh đó, các chương trình giáo dục tài chính, giúp nâng cao nhận thức của người dân về các hình thức vay tiêu dùng trực tuyến, cũng là một phần quan trọng trong việc xây dựng một thị trường tài chính tiêu dùng lành mạnh và bền vững.

Một số giải pháp, chính sách

Để BNPL thực sự trở thành một công cụ tài chính hữu ích, mang lại lợi ích cho người tiêu dùng và thúc đẩy sự phát triển lành mạnh của thị trường tài chính tiêu dùng, cần có những giải pháp chính sách đồng bộ và hiệu quả. Trước hết, việc xây dựng một khung pháp lý rõ ràng, minh bạch là điều kiện tiên quyết. Khung pháp lý này cần xác định rõ bản chất, phạm vi hoạt động, và các điều kiện áp dụng của BNPL, từ đó tạo ra một sân chơi bình đẳng và an toàn cho tất cả các bên tham gia. Các quy định về công bố thông tin, bảo vệ quyền lợi người tiêu dùng, và giải quyết tranh chấp cần được thiết lập một cách chặt chẽ, dựa trên những kinh nghiệm tốt nhất từ các thị trường đã phát triển.

Bên cạnh đó, cơ chế giám sát và kiểm tra đóng vai trò như một hàng rào bảo vệ thị trường khỏi những hành vi sai trái. Cơ quan quản lý nhà nước cần thiết lập một hệ thống giám sát hiệu quả, đảm bảo rằng các nhà cung cấp dịch vụ BNPL tuân thủ nghiêm ngặt các quy định pháp luật. Việc xử lý nghiêm minh các hành vi vi phạm, như cho vay nặng lãi hay thu hồi nợ không đúng quy định, sẽ giúp răn đe các hành vi tiêu cực và bảo vệ quyền lợi của người tiêu dùng. Đồng thời, việc công bố các báo cáo định kỳ về tình hình thị trường BNPL sẽ giúp người tiêu dùng nhận thức rõ hơn về những rủi ro tiềm ẩn.

Cuối cùng, việc nâng cao nhận thức và kiến thức tài chính cho người dân là một giải pháp mang tính chiến lược, giúp họ sử dụng BNPL một cách thông minh và có trách nhiệm. Các chương trình giáo dục tài chính cần được đẩy mạnh, trang bị cho người dân những kỹ năng quản lý tài chính cá nhân, kiến thức về các hình thức vay tiêu dùng, và khả năng nhận diện các rủi ro liên quan đến BNPL. Việc truyền thông rộng rãi về lợi ích và rủi ro của BNPL sẽ giúp người dân đưa ra những quyết định sáng suốt, bảo vệ lợi ích của bản thân.

Nói tóm lại, BNPL, hay mua trước trả sau, là một “con dao hai lưỡi” trong thị trường tài chính tiêu dùng hiện đại. Nó mang đến những tiện ích không thể phủ nhận, giúp người tiêu dùng tiếp cận hàng hóa và dịch vụ một cách linh hoạt, đặc biệt là trong bối cảnh kinh tế số hóa ngày càng phát triển.

Tuy nhiên, nếu không được quản lý và sử dụng một cách thận trọng, BNPL có thể trở thành một cạm bẫy nguy hiểm, đẩy người tiêu dùng vào vòng xoáy nợ nần, gây ra những hệ lụy tài chính lâu dài. Để cân bằng giữa những lợi ích và rủi ro của BNPL, cần có sự phối hợp chặt chẽ giữa các bên liên quan.

Người tiêu dùng cần nâng cao kiến thức tài chính cá nhân, sử dụng BNPL một cách có trách nhiệm, và tìm hiểu kỹ lưỡng các điều khoản trước khi đưa ra quyết định. Các doanh nghiệp cung cấp dịch vụ BNPL cần đảm bảo sự minh bạch trong thông tin, xây dựng quy trình quản lý rủi ro hiệu quả, và tuân thủ các quy định về bảo vệ người tiêu dùng.

Cơ quan quản lý nhà nước cần hoàn thiện khung pháp lý, tăng cường giám sát hoạt động của thị trường BNPL, và đẩy mạnh các chương trình giáo dục tài chính cho người dân. Chỉ khi tất cả các bên cùng chung tay xây dựng một thị trường BNPL lành mạnh, minh bạch và an toàn, BNPL mới có thể thực sự trở thành một giải pháp tài chính thông minh, mang lại lợi ích cho người tiêu dùng và thúc đẩy sự phát triển bền vững của nền kinh tế.

Nguồn: https://baodautu.vn/mua-truoc-tra-sau-cam-bay-hay-giai-phap-tai-chinh-thong-minh-d258746.html

{kind=link}